Europa stawia na słońce – czy 300 GW PV wystarczy, by sprostać wyzwaniom klimatycznym?

Fotowoltaika w Europie przekroczyła ważny próg – 306,4 GW mocy zainstalowanej na koniec 2024 roku. Czy to początek nowej epoki dla europejskiej energetyki, czy jedynie kolejny etap ewolucji rynku?

Redakcja GLOBEnergia

- Europa osiągnęła 306,4 GW mocy PV, dodając 59,7 GW w 2024 roku – najlepszy wynik w historii UE, choć wciąż daleko za Chinami, które zainstalowały 278 GW.

- Rozwój sektora PV wspierają uproszczenia administracyjne (REPowerEU), ale europejski przemysł cierpi z powodu niskich cen komponentów i presji konkurencji z Azji.

- Przy wzroście PV konieczne są inwestycje w magazyny energii (12 GW w 2024 r.) i modernizację sieci, by osiągnąć cel 600 GW do 2030 roku i uniknąć strat, jak te prognozowane w Grecji.

Rekordowy wzrost w cieniu Chin

Według najnowszego raportu Eurobserv'er, Unia Europejska dodała w ciągu roku 59,7 GW nowej mocy fotowoltaicznej, co pozwoliło jej przekroczyć symboliczną granicę 300 GW. To wzrost o ponad 10% w stosunku do poprzedniego roku i najlepszy wynik w historii UE. Niemcy tradycyjnie pozostają liderem, instalując aż 14,5 GW, natomiast Hiszpania i Włochy również zanotowały imponujące wyniki, kolejno 7,9 i 6,5 GW. Jednak mimo tych osiągnięć, Europa pozostaje daleko w tyle za Chinami, które w 2024 roku dodały aż 278 GW, co odpowiada 60% globalnego rynku.

Dane Eurobserv'er wskazują na kilka czynników stojących za szybkim rozwojem PV w Europie. Kluczowe są akceptacja społeczna, konkurencyjne koszty produkcji energii oraz uproszczone procedury wydawania pozwoleń dzięki unijnemu programowi REPowerEU. Zgodnie z przyjętymi regulacjami, budowa instalacji fotowoltaicznych jest obecnie traktowana jako inwestycja o strategicznym znaczeniu publicznym, co znacznie przyspiesza rozwój sektora.

Europa inwestuje, ale przemysł wciąż kuleje

Pomimo rosnących zdolności produkcyjnych, europejski przemysł fotowoltaiczny przeżywa trudny okres. Jak zaznacza SolarPower Europe, „gwałtowny spadek cen modułów i komponentów do poziomów nieopłacalnych dla europejskich producentów skutkował ogłoszeniami zamknięć i bankructw w 2024 roku”. W efekcie wiele europejskich fabryk pracuje poniżej swoich możliwości, a niektóre firmy rozważają przeniesienie produkcji do USA, gdzie warunki gospodarcze wydają się korzystniejsze.

Mimo tych trudności UE dąży do zachowania zdolności produkcyjnych na własnym terenie, wprowadzając przepisy, takie jak Net-Zero Industry Act, które wyznaczają ambitne cele – do 2030 roku Europa powinna produkować co najmniej 30 GW mocy PV na każdym etapie łańcucha wartości. Czy jednak sama polityczna determinacja wystarczy, by uratować europejski przemysł przed globalną konkurencją, zwłaszcza z Azji?

Magazyny energii kluczowe dla rozwoju PV

Rosnąca moc instalacji fotowoltaicznych wymusza również dynamiczny rozwój magazynów energii. W Europie w 2024 roku zainstalowano rekordową ilość 12 GW pojemności magazynów elektrochemicznych, zarówno przydomowych, jak i przemysłowych. Najwięcej zainstalowały Włochy, Wielka Brytania, Szwecja, Niemcy, Irlandia oraz Belgia.

Rozwój magazynów energii jest kluczowy, ponieważ pozwala na zwiększenie stabilności sieci energetycznych oraz umożliwia dalszą integrację odnawialnych źródeł energii. Zjawisko to szczególnie widoczne jest w Grecji, gdzie ze względu na brak odpowiednich mocy magazynowych dochodzi do regularnych strat energii z odnawialnych źródeł, które mogą sięgnąć nawet 1,5 TWh w 2025 roku.

Przyszłość to więcej PV i wyzwania dla sieci

Obecny wzrost mocy fotowoltaicznej jest imponujący, ale wiąże się też z poważnymi wyzwaniami dla europejskich sieci energetycznych. Według Eurobserv'er, cele UE na 2030 rok zakładają osiągnięcie nawet 600 GW w prądzie przemiennym, co oznacza konieczność niemal podwojenia obecnych mocy w ciągu kolejnych sześciu lat.

Dynamiczny rozwój PV będzie zatem wymagał nie tylko dalszego zwiększenia pojemności magazynów energii, ale także istotnej modernizacji infrastruktury sieciowej. Bez tego Europa nie wykorzysta w pełni swojego słonecznego potencjału, nawet mimo przekroczenia historycznego progu 300 GW.

Źródło: Eurobserv’er

Redakcja GLOBEnergia

Polecane

Sytuacja na rynku PV okiem branży i prosumentów – dla kogo jest gorzej?

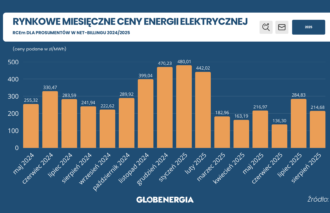

Znamy RCEm za sierpień – znowu spadek