Aż 411 GW nowych farm wiatrowych – czy powtórzymy sukces fotowoltaiki?

Europejska energetyka wiatrowa ma ambitny plan – 411 GW mocy z morskich farm wiatrowych do 2040 roku. Jednak jak pokazuje najnowszy raport Energy Industries Council (EIC), przeszkodą mogą być nie same projekty, lecz infrastruktura: brak portów, ograniczona liczba wyspecjalizowanych statków instalacyjnych i czasochłonne procedury. Czy Europa zrealizuje swoje cele, czy też powtórzy scenariusz fotowoltaiki, gdzie rynek został zdominowany przez Chiny?

Redakcja GLOBEnergia

- Zgodnie z planami do 2040 r. w sektorze offshore miałoby zostać dodane ponad 360 GW mocy.

- Obecnie chińskie koncerny produkują 82 GW turbin rocznie, podczas gdy Europa tylko 20 GW.

- Problemy z demontażem? Już w 2035 roku przewiduje się wyłączenie 366 jednostek, a w 2038 roku aż 540, co również będzie wymagało ogromnych zasobów portowych, statków i finansowania.

Liderzy i outsiderzy w Europie

Europa ma w planach gigantyczny skok w sektorze morskiej energetyki wiatrowej (offshore). Z obecnych 37,8 GW mocy zainstalowanej do ponad 400 GW w nadchodzących dekadach. To może być motor zielonej transformacji albo spektakularna porażka, jeśli nie uda się zsynchronizować portów, statków, aukcji, finansowania i rozwoju local content.

Wielka Brytania pozostaje liderem rynku offshore z 15,6 GW mocy w eksploatacji i ponad 96 GW w planach. Jednak Londyn przyznaje, że 55 GW do 2030 roku jest poza zasięgiem – realne będzie jedynie 43 GW, z czego niecały 1 GW z farm w technologii pływającej.

Niemcy stoją przed innym problemem. Mimo 31,1 GW w rozwoju, kraj boryka się z kontrowersyjnym mechanizmem „negative bidding”, który obniża ceny, ale może zabić marże i zniechęcić inwestorów. „Negative bidding” (tzw. ujemne oferty) to mechanizm stosowany w aukcjach na morskie farmy wiatrowe, w którym deweloperzy, zamiast oczekiwać wsparcia w formie dopłat do ceny energii, zobowiązują się płacić państwu za możliwość realizacji projektu.

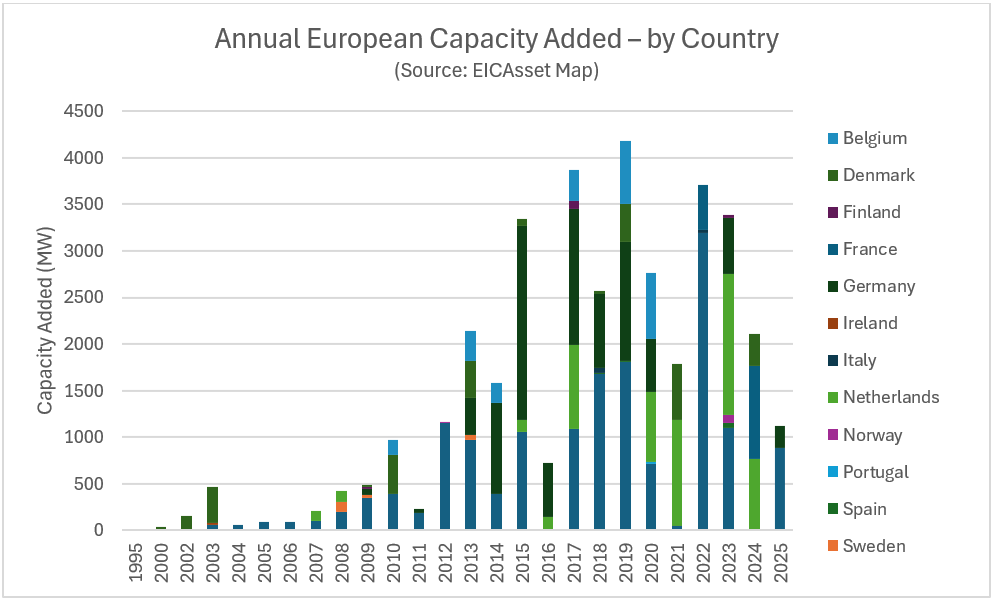

Moce dodawane co roku w offshore w Europie. Źródło: EIC Report.

Francja natomiast przeszła do historii w 2024 roku, przyznając pierwszą na świecie dotację do komercyjnej farmy pływającej, a Norwegia podpisała kontrakt różnicowy dla Sørlige Nordsjø II po cenie 99,4 €/MWh.

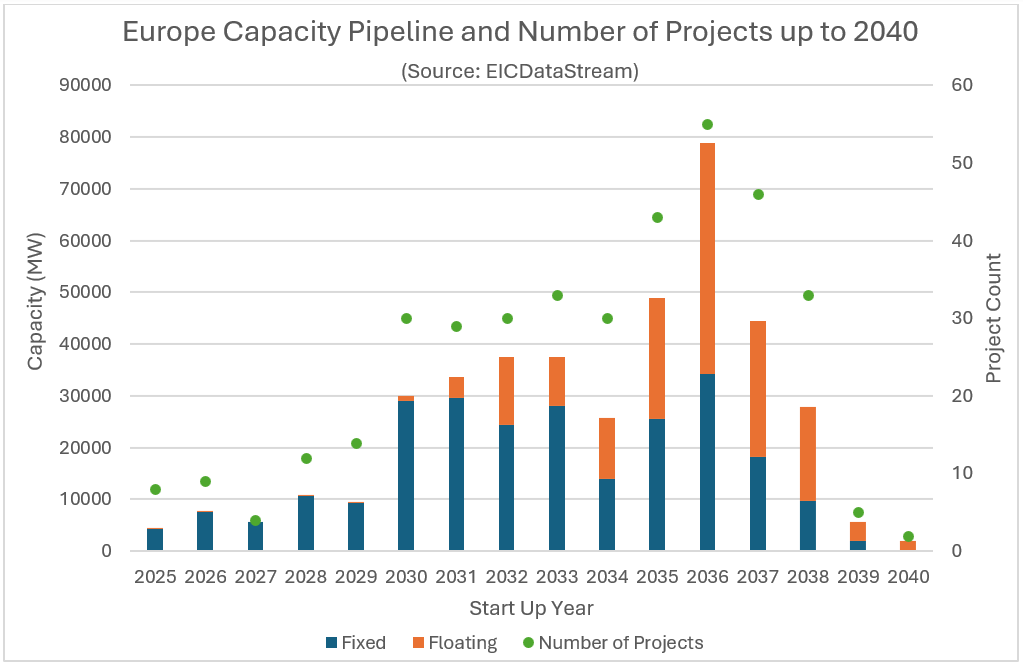

Rekordowe plany – 386 projektów w poczekalni

Według raportu Energy Industries Council (EIC) pracuje nad 386 projektami offshore wind o łącznej mocy 411 GW. Dla porównania obecnie działa tu 37,8 GW w 150 farmach wiatrowych (7178 turbin). Zdecydowana większość inwestycji, bo aż 84%, znajduje się jednak wciąż na etapie planowania i studiów wykonalności.

Widać także rosnącą rolę technologii pływających, które mają stanowić ponad 37% przyszłych mocy, szczególnie w rejonie Morza Śródziemnego i południa Europy. Tradycyjna technologia fixed-bottom (czyli z przytwierdzoną do dna wieżą) nadal dominuje w basenie Morza Północnego i Bałtyku.

Projekty rozwoju offshore w podziale na technologie w Europie. Źródło: EIC Report.

W perspektywie do 2040 roku, instalacje zostaną zdominowane przez pływające turbiny. Jednocześnie w oczu rzuca się drastyczny spadek w zakresie realizacji kolejnych projektów. To może sugerować kolejny problem, w postaci braku programów zachęcających inwestorów do dalszego rozwoju morskiej energetyki wiatrowej po tym okresie.

Polska i inni gracze – kto przyspieszy, kto zwolni?

Dane pokazują, że rosnącą rolę odgrywają także mniejsze kraje jak Hiszpania, Portugalia czy Irlandia, które widzą swoją przyszłość w technologii turbin pływających. Polska, choć w zestawieniach jeszcze nie dominuje, ma ambitne plany i potrzebuje stabilnych ram aukcyjnych, by wejść do europejskiej czołówki - zaznaczono w Raporcie EIC.

Wąskie gardła dla branży

Największym problemem nie jest brak chęci czy kapitału, ale ograniczone zaplecze techniczne. W Europie działa obecnie około 80 statków instalacyjnych, lecz tylko pięć z nich jest w stanie montować najnowsze turbiny o mocy 14–15 MW. Do tego modernizacja portów to proces, który zajmuje od sześciu do dziesięciu lat. To okres zdecydowanie zbyt długi, jeśli Europa chce osiągnąć założone cele mocy zainstalowanej na 2030 rok. Dodatkowym obciążeniem będzie także dekomisja turbin, ponieważ już w 2035 roku przewiduje się wyłączenie 366 jednostek, a w 2038 roku aż 540, co również będzie wymagało ogromnych zasobów portowych, statków i finansowania. Jak podkreśla raport, aukcje muszą zostać zsynchronizowane z decyzjami inwestycyjnymi (FID) i dostępnością portów, inaczej ambitne cele klimatyczne mogą się rozmyć.

Czy Europa powtórzy scenariusz fotowoltaiki?

Raport ostrzega przed „scenariuszem chińskim”. Obecnie chińskie koncerny produkują 82 GW turbin rocznie, podczas gdy Europa tylko 20 GW. Chińska Mingyang już planuje budowę fabryki we Włoszech, by zasilić projekt Med Wind. Jeśli Europa nie zabezpieczy swojego łańcucha dostaw, może powtórzyć sytuację z rynkiem PV, gdzie 95% modułów pochodzi z Chin.

Źródło: Raport Energy Industries Council