Jak wygląda przyrost mocy w OZE? Kolejny sukces polskiej fotowoltaiki!

Fotowoltaika nie ma sobie równych, gdy mówimy o przyrostach nowych mocy w OZE. Jak na jej tle wypadają inne odnawialne źródła energii?

Redakcja GLOBEnergia

- 830 MW nowej mocy z PV — fotowoltaika odpowiada za ponad 90% całkowitego przyrostu mocy OZE w I kwartale 2025 r.

- Wielkoskalowe instalacje na prowadzeniu — duże elektrownie słoneczne wypierają mikroinstalacje jako główny motor wzrostu.

- Wyzwania infrastrukturalne — dalszy rozwój OZE wymaga pilnych inwestycji w modernizację sieci elektroenergetycznych.

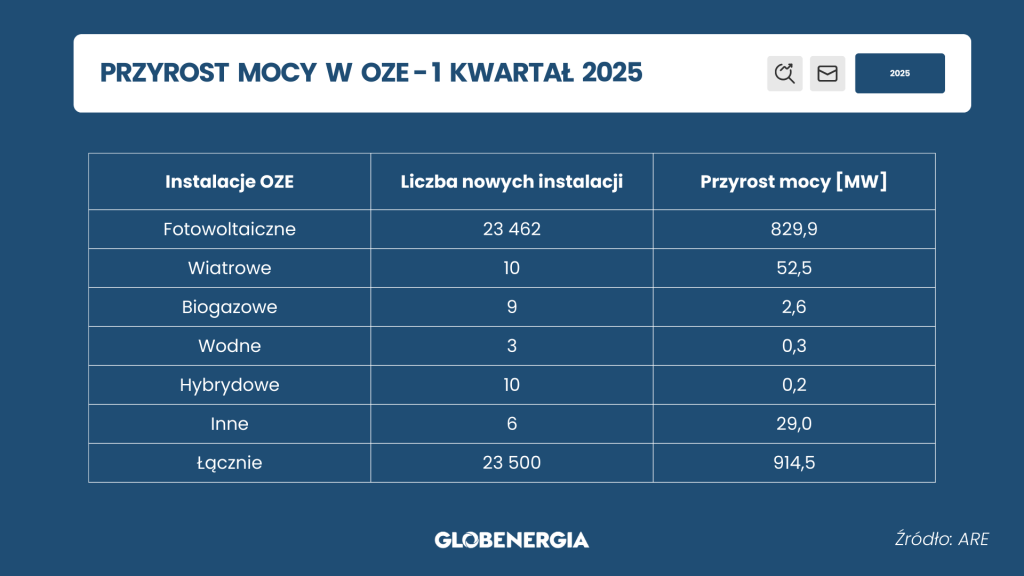

Pierwszy kwartał 2025 roku przyniósł kontynuację trendu dynamicznego rozwoju odnawialnych źródeł energii (OZE) w Polsce. Jak wynika z najnowszych danych, łączny przyrost mocy zainstalowanej w technologiach OZE przekroczył 914 MW, z czego zdecydowaną większość — aż 830 MW — stanowiła energia słoneczna. Tak silna dominacja fotowoltaiki nie tylko utrwala jej pozycję lidera transformacji energetycznej, ale także ukazuje wyraźne zmiany w strukturze inwestycji w sektorze odnawialnym.

Wielkoskalowe instalacje fotowoltaiczne napędzają rynek

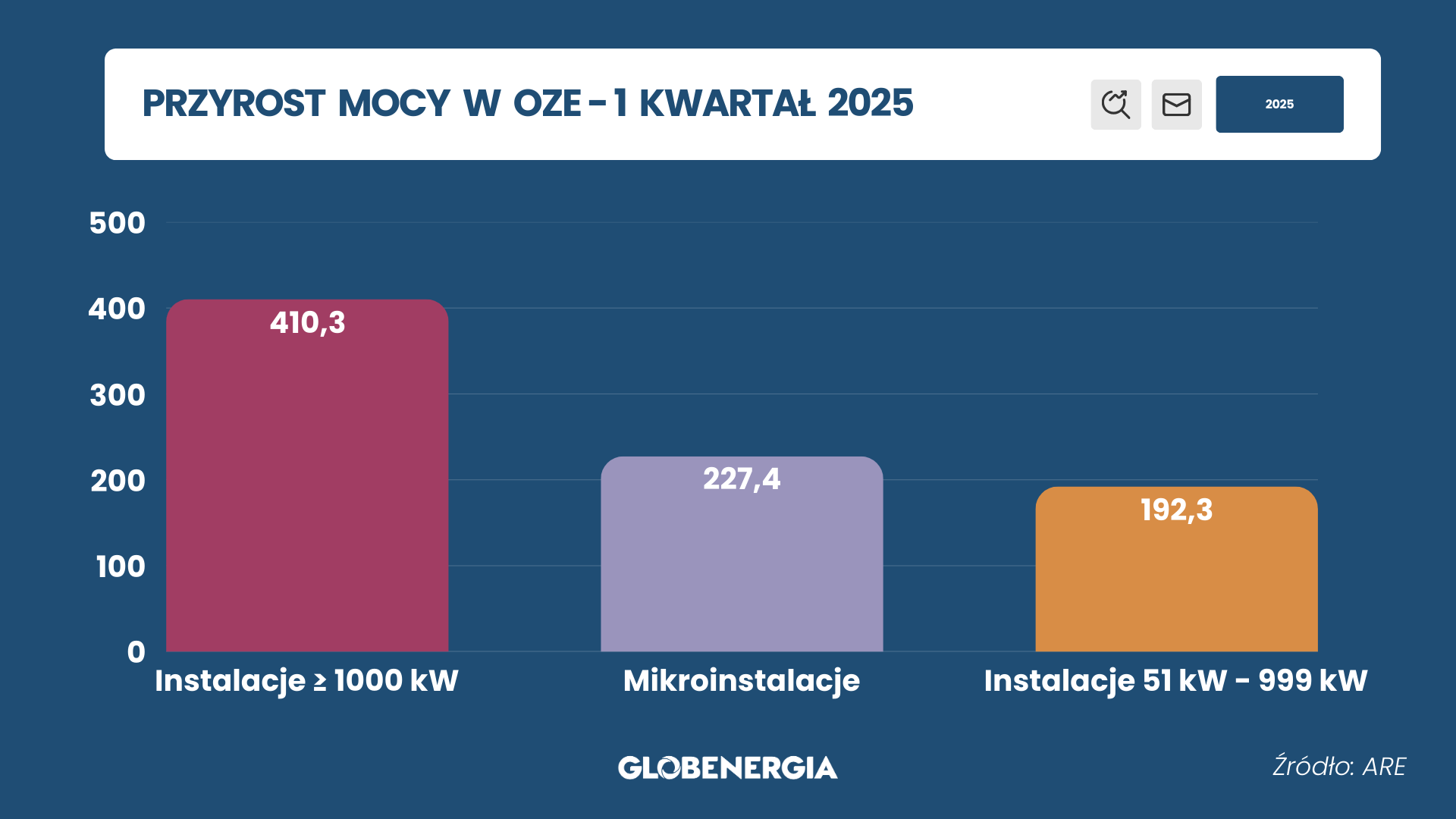

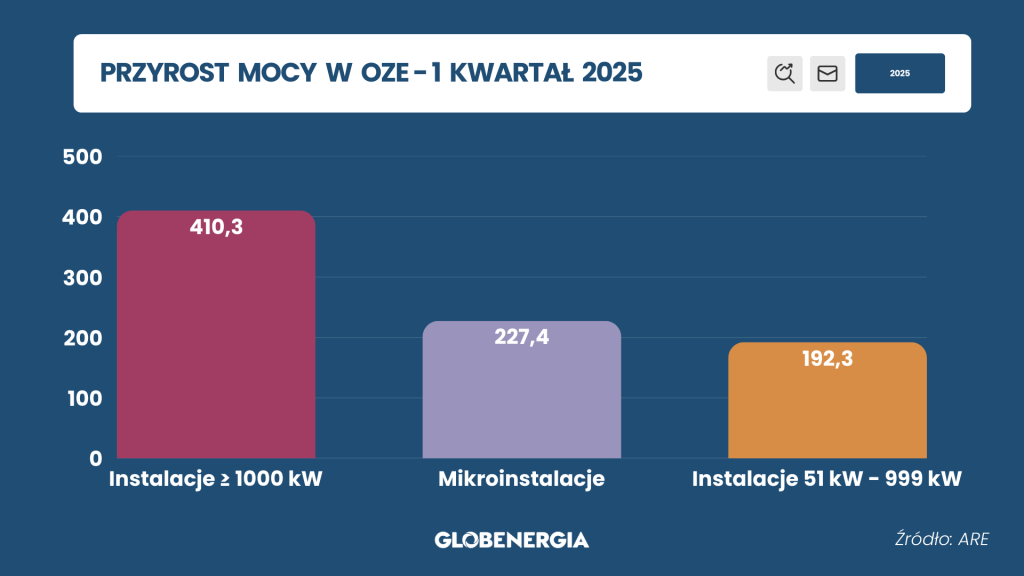

Wśród nowych mocy PV największy udział miały instalacje o mocy przekraczającej 100 kW — stanowiły one aż 410,3 MW z całego przyrostu w tym segmencie. Co istotne, za tę wartość odpowiadało zaledwie 71 nowych instalacji, co pokazuje skalę pojedynczych projektów i koncentrację kapitału w segmencie wielkoskalowym. Oznacza to, że to właśnie duże elektrownie słoneczne — budowane głównie przez inwestorów instytucjonalnych i przemysł — odpowiadają dziś za ponad połowę wzrostu całkowitej mocy zainstalowanej w fotowoltaice. To znacząca zmiana w porównaniu do poprzednich lat, gdy głównym motorem wzrostu były mikroinstalacje prosumenckie.

Mikroinstalacje, choć nadal obecne, wygenerowały 227,4 MW nowej mocy, jednak odpowiadało za to aż 23 114 nowych instalacji. To dowodzi, że rozwój w tym segmencie wciąż opiera się na ogromnej liczbie drobnych inwestycji, przede wszystkim realizowanych przez gospodarstwa domowe. Mimo to ich relatywne znaczenie w strukturze wzrostu wyraźnie spadło. Również instalacje średniej wielkości (np. dachowe systemy komercyjne o mocy do 50 kW) miały ograniczony udział — w I kwartale ich łączna moc wyniosła 192,3 MW. Dane te jednoznacznie wskazują na rosnącą profesjonalizację rynku PV oraz przesunięcie akcentu w kierunku dużych projektów inwestycyjnych, wspieranych często przez fundusze i aukcje OZE.

Umiarkowany wzrost energetyki wiatrowej. Inne OZE daleko w tyle

Drugim istotnym źródłem odnawialnym pozostaje energetyka wiatrowa, która w I kwartale 2025 roku zwiększyła moc o 52,5 MW. Choć to wartość nieporównywalna z boomem fotowoltaicznym, to jednak pokazuje, że sektor wiatrowy utrzymuje umiarkowane tempo wzrostu — zwłaszcza w kontekście rozwoju projektów lądowych, które napotykają na bariery regulacyjne i lokalizacyjne.

Pozostałe technologie OZE miały w I kwartale marginalny udział w nowych przyrostach mocy. Biogazownie dodały zaledwie 2,6 MW, a elektrownie wodne — 0,3 MW. Instalacje hybrydowe, łączące różne źródła energii, również pozostają na bardzo wczesnym etapie rozwoju — odnotowano wzrost jedynie o 0,2 MW. W kategorii „inne” sklasyfikowano dodatkowe 29 MW, co może obejmować technologie niestandardowe lub eksperymentalne, jednak bez większego wpływu na ogólny bilans.

Bez inwestycji w sieć elektroenergetyczną daleko nie zajedziemy

Pierwszy kwartał 2025 roku potwierdza wyraźny kierunek polskiej transformacji energetycznej: dominacja fotowoltaiki, szczególnie w formie dużych instalacji, jest niekwestionowana. Energetyka wiatrowa nadal ma swoje miejsce, choć rozwija się wolniej. Inne źródła odnawialne, jak biogaz, hydroenergia czy rozwiązania hybrydowe, pozostają obecnie w cieniu głównych technologii. Wydaje się, że nadchodzące miesiące mogą jeszcze bardziej wzmocnić tę strukturę, szczególnie jeśli utrzyma się wysoki poziom inwestycji w wielkoskalowe farmy PV.

Wszystko wskazuje na to, że trend dynamicznego wzrostu mocy zainstalowanej OZE utrzyma się również w kolejnych kwartałach. Rośnie liczba projektów fotowoltaicznych, zarówno w skali przemysłowej, jak i komercyjnej, a nowe instrumenty wsparcia mogą dodatkowo przyspieszyć inwestycje. Jednak dalszy rozwój odnawialnych źródeł energii coraz wyraźniej napotyka ograniczenia infrastrukturalne. Bez zwiększenia elastyczności i zdolności absorpcyjnych sieci elektroenergetycznej — w tym modernizacji sieci przesyłowych i dystrybucyjnych oraz wdrażania rozwiązań takich jak magazyny energii czy zarządzanie popytem — rosnące moce OZE mogą nie przekładać się w pełni na realne wykorzystanie ich potencjału. W skrajnych przypadkach może dochodzić do ograniczania generacji z powodu braku możliwości odbioru energii. Dlatego kluczowe znaczenie w najbliższych latach będzie mieć równoległy rozwój infrastruktury sieciowej oraz mechanizmów wspierających integrację OZE z systemem elektroenergetycznym.

Opracowano na podstawie danych ARE.