Polski rynek PV nasycony? Nic bardziej mylnego!

Generacja z fotowoltaiki to OZE któremu Polacy ufają najbardziej. Aż 51% ankietowanych popiera rozwój tej technologii w najbliższym sąsiedztwie, a 2 na 5 ankietowanych Polaków uważa, że obowiązek instalowania fotowoltaiki na nowo wybudowanych budynkach to dobry pomysł. To pozytywne nastawienie odzwierciedla ciągły wzrost mocy zainstalowanej i czołowe miejsce Polski wśród liderów nowych instalacji w Europie.

Redakcja GLOBEnergia

Na początku stycznia 2023 roku ponad 22,7 GW z OZE zasilało polski miks energetyczny, z czego 12,4 GW stanowiła sama fotowoltaika. Oznacza to 55 procentowy wzrost mocy z PV względem stycznia 2022 (8 GW). Jest to duży rozwój instalacji fotowoltaicznych w Polsce w ciągu tylko ostatnich dwóch lat, kiedy to w 2021 roku mieliśmy zainstalowane łącznie 4 GW mocy.

Statystyki polskiego rynku oze są po naszej stronie

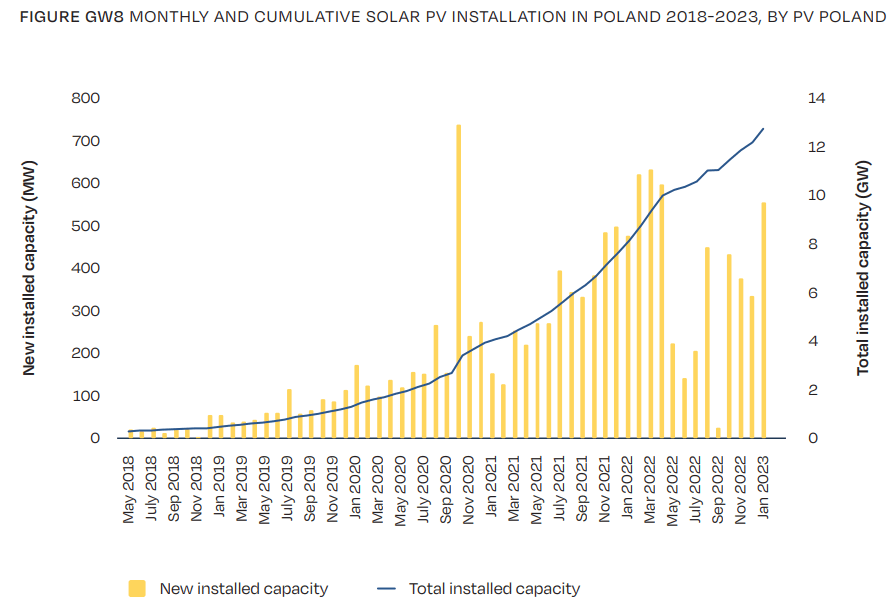

Może się wydawać, że rynek OZE już się nasycił i nie ma potrzeby nowych instalacji fotowoltaicznych. Nic bardziej mylnego. Mimo przekroczenia 1,2 miliona instalacji PV w Polsce są one w stanie zaspokoić tylko 6% krajowego zapotrzebowania na prąd. Dlatego też miks energetyczny powinien zostać wzbogacony o generację z farm fotowoltaicznych, które podbiją produkcję czystej energii dostarczanej lokalnie. Według statystyk 75% mocy zainstalowanej w instalacjach fotowoltaicznych w Polsce pochodzi z mikroinstalacji o mocy do 50 kW. Poniższy wykres dobitnie ukazuje zmianę dynamiki liczby nowych instalacji z miesiąca na miesiąc. Z łatwością można zlokalizować moment odejścia o net-meteringu i wprowadzenia net-bilingu, który na swój sposób zmniejszył atrakcyjność inwestycji w fotowoltaikę przez osoby prywatne.

Źródło: Global Market Outlook

Zmiana polityki wobec prosumentów miała ograniczyć ilość nowych instalacji, które stanowią poniekąd zagrożenie dla przestarzałej infrastruktury sieciowej. Jak widać cel udało się osiągnąć i zamiast renowacji sieci mamy spadek opłacalności inwestycji w OZE. Całe szczęście statystyki ze stycznia bieżącego roku sugerują, że mimo wszystko Polacy chcą być prosumentami.

Polski rynek fotowoltaiczny na tle innych krajów

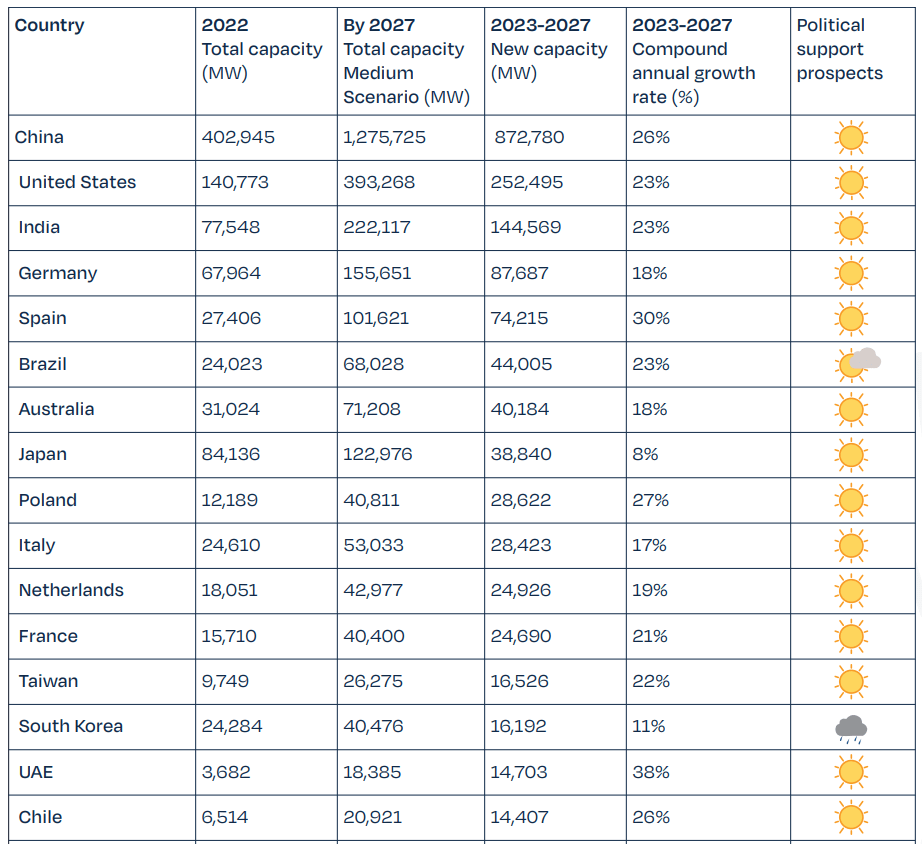

Ponad 80% europejskich rynków zdołało zamontować więcej instalacji fotowoltaicznych niż w 2022 roku. Na pierwszym miejscu rankingu znajdują się Hiszpanie z wynikiem 8,4 GW nowych instalacji, odbierając tytuł od Niemców, którzy zainstalowali o 1,4 GW więcej niż w 2021, osiągając w sumie 7,4 GW nowych instalacji w 2022. Polska może pochwalić się również dobrym wynikiem, bo przybyło nam 4,5 GW mocy z PV. Podobne wyniki uzyskała Holandia z 4 GW i Włochy z 2,5 GW. Do końca 2022 roku całkowita moc zainstalowana na całym świecie osiągnęła 25% wzrost względem roku 2021, osiągając 1,18 GW. Liderami rozwoju światowego rynku fotowoltaicznego pozostają Chiny i Stany Zjednoczone. Polska plasuje się w pierwszej dziesiątce. Poniżej prezentujemy wycinek zestawienia prognozowanego rozwoju sektora fotowoltaicznego w poszczególnych gospodarkach świata do 2027 roku.

Źródło: Global Market Outlook for Solar Power

Bez wątpienia liderem w rozwoju instalacji PV są Chiny i zachowają tę pozycję przez najbliższe lata. Nie chodzi tu o natężenie promieniowania słonecznego w poszczególnych krajach, a implementację zielonej transformacji. Polska powinna porównywać się do krajów leżących w tym samym regionie, dlatego patrząc na rozwój naszych zachodnich sąsiadów widać, ile jeszcze można osiągnąć i ile pracy należy w to jeszcze włożyć.

Co blokuje rozwój instalacji PV w Polsce?

Dynamiczny rozwój nowych instalacji fotowoltaicznych w naszym kraju okazał się być ponad możliwości obciążeniowe obecnej infrastruktury sieciowej i zmusił rząd do interwencji, która objawiła się zmianami w ramach prawnych dla PV. W kwietniu 2022 roku wprowadzono nową formę rozliczeń dla prosumentów nazywaną net-meteringiem. Tym samym popularność instalowania fotowoltaiki w gospodarstwach domowych zmalała, mimo iż wciąż jest atrakcyjną opcją biorąc pod uwagę obecne ceny energii. Największą barierą dla rozwoju OZE w Polsce wciąż pozostaje przestarzała sieć elektroenergetyczna o ograniczonych możliwościach przesyłowych i przyłączeniowych. Już w tym momencie mamy do czynienia z niedoborami mocy, mimo że nie odczuwamy ich na co dzień. Bez natychmiastowej renowacji infrastruktury sieciowej implementacja OZE nie będzie możliwa do realizacji, a blackouty staną się szarą codziennością.

Rozwój nowych sieci energetycznych pozwoli na przyłączenie i pracę instalacji fotowoltaicznych, które są najlepszym rozwiązaniem w krajach potrzebujących natychmiastowych efektów i więcej mocy. Problem jest naprawdę duży, większość infrastruktury sieciowej ma ponad 25 lat, a wciąż znacząca jej część ponad 40! Są to dekady zaniedbań które należy jak najszybciej odrobić.

Poza utrudnieniami w dystrybucji prądu dodatkowymi utrudnieniami mogą się również okazać nowe pomysły rządu. Planowane jest wprowadzenie zmian legislacyjnych utrudniających inwestowanie w farmy fotowoltaiczne na gruntach 4-tej klasy. Takie ziemie zazwyczaj są zbyt niskiej jakości by ich uprawianie było opłacalne, więc teoretycznie farmy PV mogą być dla nich jedynym ratunkiem.

Źródło: Global Market Outlook for Solar Power