Fotowoltaika w 2022 r. w liczbach – Najwięcej montowaliśmy na dachach!

W 2022 roku rynek energetyki słonecznej wkroczył w nowy wymiar rozwoju. Dowodem tej odważnej tezy są statystyki. W ubiegłym roku światowa energetyka wzbogaciła się o 239 GW nowych instalacji fotowoltaicznych. Jest to aż ⅔ światowej mocy OZE dodanej dzięki najnowszym instalacjom. Rozwój PV w roku bieżącym ma być równie imponujący, a przynajmniej takie są szacunki SolarPower Europe dotyczące europejskiego rynku OZE. Przeanalizujmy, kto zamontował najwięcej PV w 2022, jakie były to typy instalacji i czego można oczekiwać od rynku w niedalekiej przyszłości.

Redakcja GLOBEnergia

Kolejny rok dominacji Chin

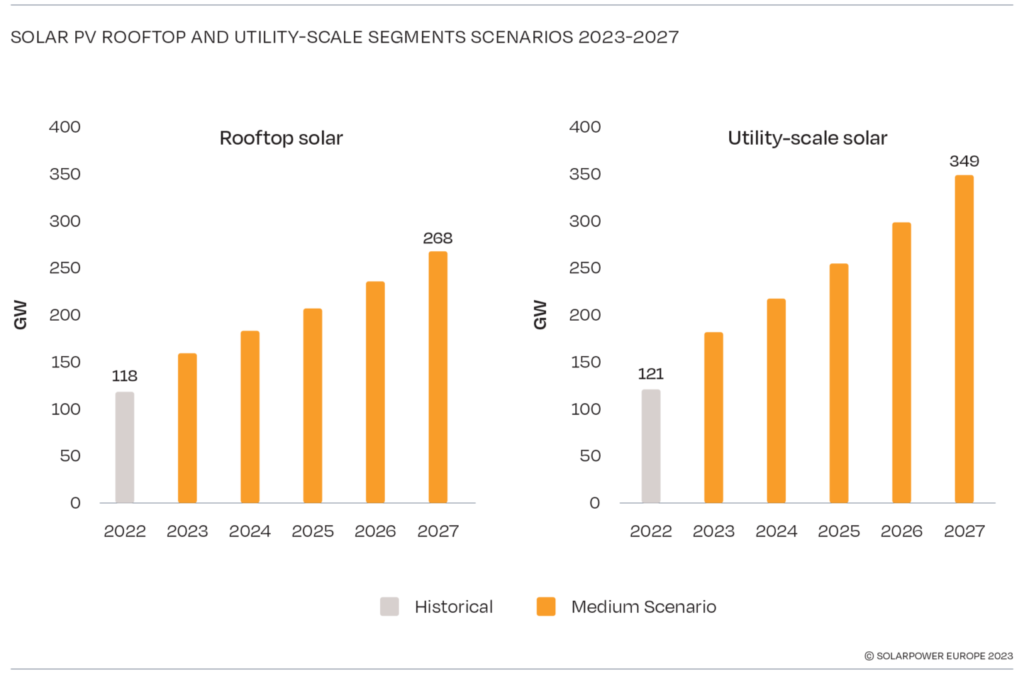

100 GW – tyle fotowoltaiki w ciągu ubiegłego roku dali radę zainstalować monterzy w Chinach, upoważniając ten kraj po raz kolejny do zajęcia pierwszego miejsca w rankingu fotowoltaicznych gigantów. Rynek Stanów Zjednoczony okazał się być aż czterokrotnie mniejszy i z takim wynikiem zajął drugie miejsce. Odnośnie typu najczęściej tworzonych instalacji nie tak łatwo wskazać lidera. Co prawda wielkoskalowych projektów było najwięcej, ale to dachowe instalacje przykuły najwięcej uwagi w podsumowaniach 2022 roku. Takich instalacji na świecie powstało aż 118 GW, czyli 49,5% z łącznej liczby zeszłorocznych instalacji. Ogrom inwestycji w ten rodzaj fotowoltaiki, kojarzonej przede wszystkim z gospodarstwami domowymi nie powinien dziwić w obliczu wojny w Ukrainie, kryzysu energetycznego i fluktuujących cen energii. Szukanie stabilnego źródła energii i uruchamianie wielu programów dotacyjnych pozwoliły takim krajom jak Brazylia, Włochy czy Hiszpania na podwojenie swojego rynku dachowej fotowoltaiki w ciągu zeszłego roku. W tym samym czasie w Chinach dodano 51,1 GW systemów fotowoltaicznych na dachach, stanowiących 54% całości nowych instalacji w tym kraju.

Rynek jednak będzie zwalniał

Raport SolarPower Europe przewiduje, że 2023 będzie równie dobry dla dachowych instalacji co rok 2022. Statystyki mówią o osiągnięciu przez europejską energetykę 268 GW do 2027 roku w tym sektorze. Mimo tak obiecujących liczb, z biegiem lat należy się spodziewać powolnego wyhamowania w boomie na dachowe PV, gdyż oczekuje się powrotu cen energii elektrycznej do tych z lat bardziej stabilnych. Jednocześnie bardziej opłacalne staną się inwestycje w wielkoskalowe farmy PV.

Zatrzymanie łańcucha dostaw podzespołów PV, pandemia i rosnąca inflacja nie były w stanie powstrzymać fotowoltaiki od dominacji w światowym OZE. W 2022 roku farmy PV na skalę przemysłową osiągnęły 121 GW mocy, tym samym powiększając tę sumę w ciągu roku o 41%. Oczywiście przy bardziej korzystnych wiatrach statystyki te byłyby dużo wyższe.

Co z resztą świata?

Niekończąca się batalia branży PV z władzą w USA spowolniła tamtejszy rynek o 6% w 2022 względem roku wcześniejszego. Drugi największy na świecie rynek fotowoltaiczny w 2022 roku w 60% opierał się na wielkoskalowych farmach, osiągając w tym sektorze 13,8 GW. Końcówka 2022 i pierwszy kwartał 2023 były bardzo obiecujące dla amerykańskiej fotowoltaiki, zważywszy na fakt, że pierwsze trzy miesiące bieżącego roku okazały się być najlepszymi w całej historii ich rynku PV. Przyczyniły się do tego m.in. poluzowania restrykcji ceł antydumpingowych. O tej sprawie pisaliśmy już TUTAJ.

Trzecim światowym gigantem okazują się być Indie. Mimo licznych opóźnień realizacji projektów i problemów z zaopatrzeniem udało się im zamontować o 3,2 GW więcej nowej fotowoltaiki w porównaniu z 2021 rokiem, osiągając jej w sumie 17,4 GW w swoim miksie energetycznym. Wynik mógłby być lepszy, gdyby nie nagła przerwa w dostawach modułów wywołana nieco nadmiernie ambitną polityką w postaci podatku importowego na PV z zagranicy. Problem wywołany wprowadzeniem do życia takiej polityki przed pełnym ustanowieniem krajowej bazy dostaw jest na dobrej drodze do przezwyciężenia przez lokalnych dostawców. Stawkę w TOP 5 rankingu dopełniają Brazylia i Hiszpania, dominując kolejno w projektach komercyjnych i wielkoskalowych. Gwałtowny rozwój realizacji małych instalacji fotowoltaicznych i komercyjnych w Brazyli wywołany był zmianą polityki rozliczeń na net metering w roku bieżącym. Z kolei Hiszpania powiększyła swój miks o 5,3 GW mocy stawiając głównie na rozwój wielkich elektrowni fotowoltaicznych.

Czy OZE w końcu pokona ropę?

Prognoza SolarPower Europe dla 2023 roku przewiduje wzrost w sektorze PV o 43% względem roku 2022, z nie małym prawdopodobieństwem zwiększania tych statystyk o 400 GW rocznie do 2024. Międzynarodowa Agencja Energii (IEA) podziela optymizm takich przewidywań, sugerując że w tym roku inwestycje w energetykę fotowoltaiczną po raz pierwszy przewyższą inwestycje w ropę. Z drugiej strony jednak Raport Global Market Outlook podkreśla, że energia słoneczna stanowiła zaledwie 4,5% światowej produkcji energii elektrycznej w 2022 roku. Pomimo systematycznego wzrostu energii słonecznej i rekordowo niskiego udziału źródeł nieodnawialnych w ubiegłym roku, te ostatnie wciąż stanowiły 70,1% światowej produkcji energii elektrycznej.

Źródło: SolarPower Europe